保险公司赌会有很少人出险,买保险的人赌万一出险了可以赔钱

当然,这是建立在没有人愿意主动去创造意外事故的基础上,主动去做的,那叫骗保,违法!

如果买了健康险就能得到理赔的话,所有人都去买了,另外,估计保险公司就不复存在了。

既然是保险,买保险的人和保险公司都是博的概率

一、写在前面

买了保险,否可以理赔要看情况

二、重点说一下”申请理赔“

-

即使在保障期内出险了,是否就一定能得到理赔呢?

-

答案同样是否定的

因为在合同约定中,出险是有标准的,就像意外险一样,要按照伤残等级表。

在我们购买的保险合同中,会有这样的描述,出险后,符合合同约定的,投保人可以申请理赔。

是的,是“申请理赔”,既然是申请,就有不同的结果出险,赔或者不赔。

三、有哪些情况影响最终的理赔结果呢?

今天我们参考“重疾险”和“医疗险”产品的条款,做个举例,以提醒大家注意看清条款。

1、在投保时带病投保:

也就是说,被保人感觉身体有异常了,才去买保险,不符合买保险前健康告知的约定条件,保险公司当然不会去理赔。

严重点说,这是骗保

在投保前,保险公司和买保险的人需要本着最大诚信原则,对健康情况和保障条款如实告知。

如果出现隐瞒的情况,保险公司会以此为理由,拒绝理赔。

2、出险后,疾病类型或疾病的严重程度不足以达到理赔标准

比如说:

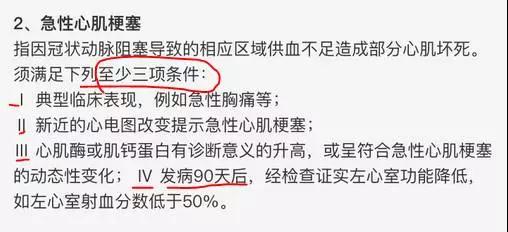

重大疾病中一般都会有心脏病,但是并不是得了心脏病就可以理赔。

在保险合同中,针对重大疾病中的心脏病,一般都会要求,必须经过开胸手术的才能达到理赔标准。

如急性心肌梗塞

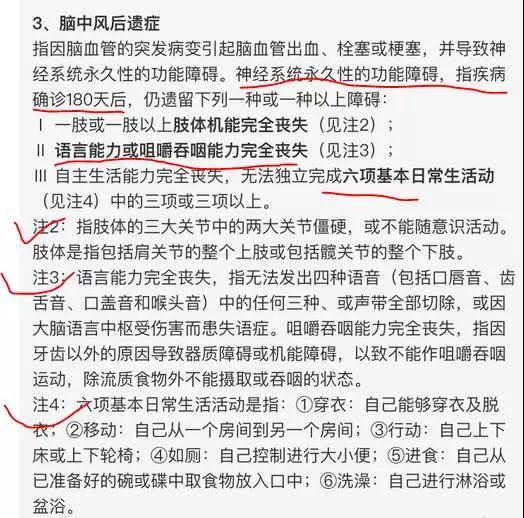

另外比如脑中风后遗症,一般患了脑中风,都会有后遗症,但是并不是只要有后遗症就可以理赔

上图可以看到,必须达到脑中风后遗症的这些标准,才符合理赔标准。

是的,这就是条款。

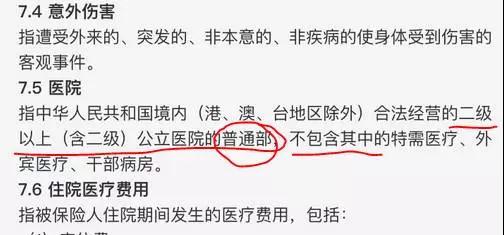

3、如果购买健康险有医疗报销条款,也是必须达到所要求的才可以理赔

比如:

前期就发生过一个案例,某保险公司员工买了自己家的百万医疗险,觉得有保险不差钱,就去了特需病房治疗,结果,当然是不能报销。

这些我们在保险合同中,都需要提前了解清楚。

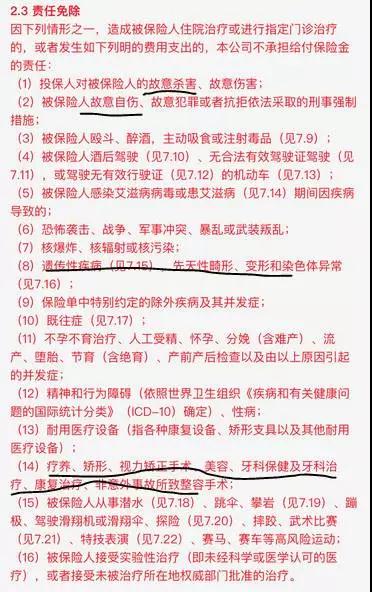

4、还有一些免责条款,就是说,如果出现这些情况,保险公司是不予理赔的

比如:可以重点看一下划线的部分:

四、写在最后

最后,我们还是回到保险本身。

既然选择保险,我们面对的是一个小概率事件

1、不要因为保险条款的苛刻,就去拒绝保险,因为每类保险都有其作用,只要我们是正常的人(不骗保、不违法),购买保险基本都可以满足我们的保障需求。

符合条款规定的,都是对我们经济造成重大损失的,这些才是我们保险存在的意义。

2、对于一些保险产品的不同,比如健康险中的医疗险、重疾险,性质不一样,建议我们组合购买。

如果仅仅买了重疾险,当然在我们就医看病的时候,是不会报销医疗费的,因为重疾险不是报销型的。

所以,需要我们理智对待,合理搭配

才可以真正把保险买好,用好,起到为我们保障的作用

其实,我更希望我们买了健康险,永远都不获得理赔,永远健康,岂不甚好! |